Nasze wyroki

Prowadzimy wszystkie sprawy, również te najtrudniejsze. Wszystkie nasze wyroki, zarówno te pozytywne jak i negatywne prezentujemy na naszej stronie.

Na stronie opublikowaliśmy już 1,067 wyroków.

0

wyroków prawomocnych w naszych sprawach

Co nas wyróżnia?

KOMPLEKSOWA OBSŁUGA

Kancelaria oferuje kompleksową obsługę prowadzenia sprawy. Po przyjęciu zlecenia przeprowadzamy wszystkie wyliczenia i przygotowujemy pozew. W toku prowadzenia sprawy klienci otrzymują na bieżąco informację o postępach w sprawie.

Prowadzimy także sprawy w obronie klientów przed roszczeniami banków z tytułu tzw. wynagrodzenia za korzystanie z kapitału.

WIEDZA I DOŚWIADCZENIE

Adwokat dr Jacek Czabański i zespół prawników Kancelarii ma wieloletnie doświadczenie w prowadzeniu spraw sądowych przeciwko bankom. Doskonale znamy argumenty naszych przeciwników i potrafimy się odpowiednio przygotować.

Prowadzimy sprawy przeciwko wszystkim bankom, które udzielały kredytów powiązanych z kursem waluty obcej.

JASNE ZASADY WYNAGRADZANIA

Wynagrodzenie Kancelarii za prowadzenie sprawy jest oparte o jasne zasady, co pozwala na przewidzenie kosztów obsługi prawnej oraz oszacowanie finansowego ryzyka prowadzenia sprawy. Oferujemy ratalny system płatności.

W odróżnieniu od wielu innych Kancelarii, w przypadku wygranej zasądzane przez sąd koszty zastępstwa procesowego przypadają klientowi, znacząco obniżając całkowity koszt prowadzenia sprawy.

Bezpłatna analiza umowy

Dokonujemy bezpłatnej analizy umowy kredytu. Prześlij nam skan umowy kredytu wraz z ewentualnymi aneksami i dowiedz się:

- Czy Twoja umowa może być skutecznie zakwestionowana w sądzie.

- Jakie mogą być korzyści z wytoczenia sprawy.

- Jakie są warunki prowadzenia sprawy przez Kancelarię.

Oferta

Oferujemy kompleksową usługę prowadzenia sprawy.

- Po zleceniu sprawy i dostarczeniu koniecznych dokumentów, Klient pozostawia całą sprawę w rękach doświadczonych prawników Kancelarii.

- Kancelaria dokonuje wyliczenia wysokości roszczenia i przygotowuje pozew a następnie prowadzi sprawę, na bieżąco informując klienta o toku procesu.

- W pierwszej kolejności podnosimy argument nieważności umowy ze względu na liczne wady prawne umów kredytów indeksowanych i denominowanych.

- Jako roszczenie ewentualne w pozwie podnosimy argument o bezskuteczności postanowień umownych w postaci klauzul indeksacyjnych.

Ostatnie wyroki w naszych sprawach

Nieważność umowy Deutsche Banku z 2009 r.

W dniu 25 kwietnia 2024 r. Sąd Okręgowy w Warszawie (SSO Maciej Nawrocki; XXVIII C 13561/21), wydał wyrok, w którym:I. ustalił nieważność umowy kredytowej Deutsche Banku z lipca 2009 r.;II. zasądził od pozwanego na rzecz powódki kwotę 54.938,00 PLN wraz z odsetkami ustawowymi za opóźnienie od dnia 31 grudnia 2019…

Nieważność umowy kredytu z 2006 r. zawartej z GE Money Bank S.A.

Sąd Okręgowy w Gdańsku XV Wydział Cywilny wyrokiem z dnia 24 kwietnia 2024 r. (SSO Katarzyna Kazaniecka-Kapała) w sprawie o sygn. XV C 574/21 przeciwko Bankowi BPH S.A.: I. ustalił, że Umowa kredytu z 2006 r. zawarta z GE Money Bank S.A. jest nieważna; II. zasądził od pozwanego na rzecz…

Prawomocna nieważność umowy Raiffeisen

Sąd Apelacyjny w Warszawie V Wydział Cywilny (SSA Alicja Fronczyk) wyrokiem z dnia 23 kwietnia 2024 r. w sprawie o sygn. V ACa 1565/22: I. zmienił wyrok sądu I instancji w ten sposób, że zasądził odsetki ustawowe za opóźnienie od kwoty 56.737,85 PLN za okres od 1 lipca 2017 r.…

Nieważność umowy kredytu z 2008 r. zawartej z BRE Bank S.A.

Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny (SSO Agnieszka Kossowska) wyrokiem z dnia 3 kwietnia 2024 r. (wydanym na posiedzeniu niejawnym) w sprawie przeciwko mBank S.A. (sygn. akt: XXVIII C 2846/21): I. ustalił, że Umowa o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF z 2008 r. jest nieważna;…

Nieważność umowy Millennium

W dniu 23 kwietnia 2024 r. Sąd Okręgowy w Warszawie (SSO Krzysztof Świderski, XXVIII C 2752/23) wydał wyrok, w którym: 1. umorzył postępowanie w części, w której został cofnięty pozew; 2. ustalił, że Umowa o kredyt hipoteczny z września 2007 r. zawarta przez powodów z Bankiem Millennium S.A. z siedzibą w…

Nieważność umowy kredytu z 2005 r. zawartej z PKO BP S.A.

Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny (SSO Agnieszka Kossowska) wyrokiem z dnia 28 marca 2024 r. (wydanym na posiedzeniu niejawnym) w sprawie przeciwko PKO BP S.A. (sygn. akt: XXVIII C 11205/21): I. ustalił, że Umowa kredytu mieszkaniowego Własny kąt hipoteczny z 2005 r. zawarta pomiędzy powódką a Powszechną Kasą…

Prawomocne ustalenie nieważności umowy d. Getin Banku

18 kwietnia 2024 r. Sąd Apelacyjny w Łodzi (I ACa 3864/23; SSA Jolanta Jachowicz) wydał wyrok, w którym oddalił apelację syndyka i podtrzymał wyrok Sądu Okręgowego w Łodzi z 13 października 2022 r. (I C 500/22 (II C 3/16) co do ustalenia nieważności umowy kredytu indeksowanego zawartej z d. Getin…

Nieważność umowy kredytu z 2005 r. zawartej z PTF Bank S.A.

Sąd Okręgowy w Bydgoszczy I Wydział Cywilny wyrokiem z dnia 18 kwietnia 2024 r. (SSO Agnieszka Dutkiewicz) w sprawie o sygn. I C 1775/22 przeciwko Santander Consumer Bank S.A.: I. ustalił, że Umowa kredytu hipotecznego nominowanego do CHF Standardowe Oprocentowanie z 2005 r. zawarta przez powodów z PTF Bank S.A.…

Nieważność umowy kredytu z 2007 r. zawartej z BRE Bank S.A.

Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny wyrokiem z dnia 17 kwietnia 2024 r. w sprawie o sygn. XXVIII C 3333/23 (SSO Marcin Czachura) p-ko mBank S.A.: I. ustalił, że Umowa o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF z 2007 r. zawarta przez powodów z pozwanym jest…

Wyrok częściowy – ustalenie nieważności umowy zawartej z d. Noble Bank S.A.

Sąd Okręgowy w Warszawie IV Wydział Cywilny wyrokiem częściowym z dnia 16 kwietnia 2024 r. w sprawie o sygn. IV C 628/23 (poprzednia sygn. IV C 2030/20) (SSO Radosław Tukaj) ustalił, że Umowa kredytu hipotecznego z lipca 2007 r. zawarta z d. Noble Bank S.A. jest nieważna. Co do roszczenia…

Podsumowanie 2023 r.

Rok 2023 był bardzo korzystny dla kredytobiorców.

W ciągu roku zapadło kilkaset orzeczeń Sądu Najwyższego wskazujących, że nieuczciwe są umowy, którym nie towarzyszą rzetelne informacje o ryzyku, a także indeksacja odsyłająca do kursów wyznaczanych arbitralnie przez banki (należy wskazać, że zapadły tylko 3 odmienne orzeczenia SN, w których uznano, że takie umowy są ważne, odrzucając przy okazji dorobek Trybunału Sprawiedliwości UE).

W 2023 r. zapadły także bardzo ważne wyroki Trybunału Sprawiedliwości UE, w których stwierdzono, że w przypadku nieważności umowy kredytu przedsiębiorcy nie przesługuje prawo do żądania rekompensaty od konsumenta poza zwrotem kwoty kredytu, stwierdzono że od konsumentów nie można wymagać żadnych sformalizowanych oświadczeń o akceptacji nieważności umowy i nie można od takiego oświadczenia uzależniać biegu terminu należnych konsumentowi odsetek za opóźnienie. Dzięki temu konsument powinien otrzymać odsetki za opóźnienie od dochodzonej kwoty za okres postępowania sądowego, co będzie stanowiło rekompensatę za długotrwałość takiego postępowania.

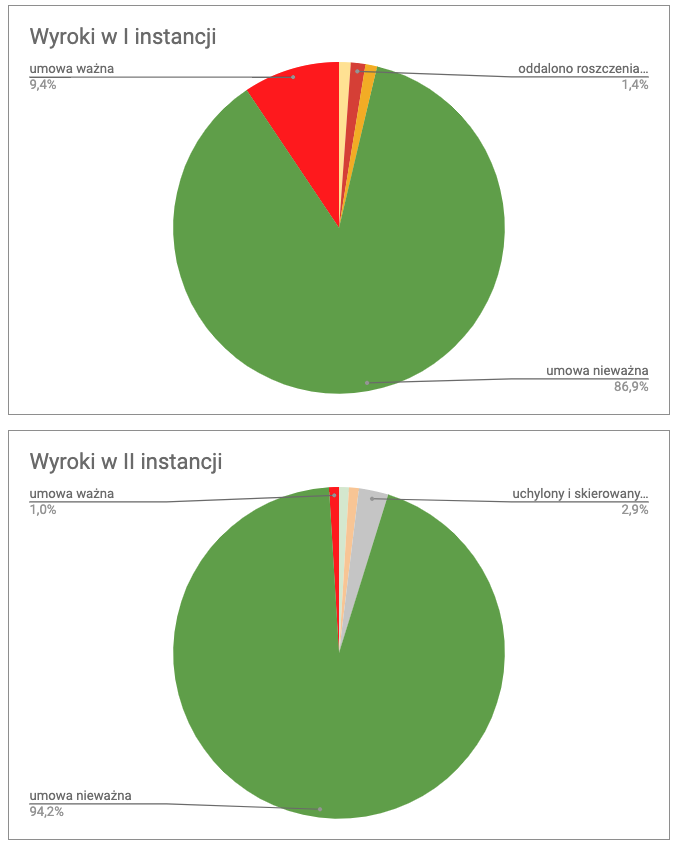

W 2023 r. w sprawach prowadzonych przez Kancelarię zapadło 351 wyroków w I instancji (w 2022 r. – 312) oraz 104 wyroki w II instancji (w 2022 r. – 157).

W pierwszej instancji blisko 87% wyroków stwierdza nieważność umów kredytów powiązanych z kursem waluty obcej, jednak część sędziów ciągle jeszcze uznaje tego typu umowy za prawidłowe (9,4%). Do rzadkości należy tzw. odfrankowienie, czyli utrzymanie umowy w mocy bez indeksacji (1,1%). Zaczęły się też pojawiać wyroki oddalajace powództwa banków o dodatkowe wynagrodzenie lub waloryzację wypłaconych kwot wskaźnikiem inflacji (1,4%).

W drugiej instancji zwycięstwo kredytobiorców jest już miażdżące – w 94% przypadków Sądy uznawały umowy za nieważne, w 3% uchylały wyroki sądu I instancji i kierowały sprawę do ponownego rozpoznania, a tylko w 1 przypadku uznały umowę za ważną (dotyczyło to jednak umowy z 2011 r., skonstruowanej inaczej niż typowa umowa kredytu indeksowanego). Również w 1 przypadku Sąd Apelacyjny uznał, że kredytobiorca nie był konsumentem i oddalił powództwo.

Niektóre banki składają skargi kasacyjne, aczkolwiek jest ich coraz mniej. Niestety, wcześniej złożone skargi kasacyjne doprowadziło do zakorkowania się Sądu Najwyższego. Aczkolwiek SN często odmawia przyjęcia kolejnych skarg banków do rozpoznia, to jednak na etapie po przyjęciu skargi, w 2023 r. wydał w prowadzonych przez nas sprawach tylko 3 orzeczenia, przy czym w jednym orzeczeniu odrzucił skargę banku jako niedopuszczalną pomimo jej wcześniejszego przyjęcia do rozpoznania, w drugim uchylił niekorzystny dla kredytobiorcy wyrok, wreszcie w trzecim wyroku uchylił korzystny dla kredytobiorcy wyrok – była to głośna sprawa wyroku z 19 września 2023 r. (II CSKP 1627/22), w którym trzech nowych sędziów SN postanowiło zademonstrować, że nie czują się związani wyrokami TSUE (w sumie ten skład wydał trzy tego typu wyroki w sprawach frankowych).

O ile orzecznictwo sądowe jest już właściwie ukształtowane i jak widać powyżej w dominujący sposób stwierdza nieważność umów kredytu powiązanego z kursem waluty obcej, to dalej problemem pozostaje czas trwania postępowania. Na szczęście po wyrokach TSUE kredytobiorcy mogą liczyć na pewną rekompensatę w formie odsetek za opóźnienie, ale dalej czas trwania postępowania jest zbyt długi.

W sprawach zakończonych w 2023 r. wyrokiem w I instancji średni czas trwania postępowania wynosił 40 miesięcy, a więc wydłużył się o 4 miesiące w stosunku do spraw zakończonych wyrokiem w 2022 r.

W sprawach zakończonych wyrokiem w II instancji średni czas trwania postępowania apelacyjnego wynosił 17 miesięcy, a łączny czas I i II instancji – 52 miesiące (czyli o 8 miesięcy krótcej niż w 2022 r.; przyczyną skrócenia czasu postępowania był brak zawieszania spraw apelacyjnych do czasu rozpoznania pytań skierowanych do TSUE).

Należy mieć nadzieję, że szybsze tempo osądzania spraw w apelacji, brak kolejnych istotnych pytań do TSUE, które mogłyby być powodem do zawieszania postępowania, wykrystalizowanie się linii orzeczniczej, a także przejęcie znacznej liczby spraw przez inne sądy niż obciążony Sąd Okręgowy w Warszawie (aktualnie pozwy powinny być kierowane do sądu właściwego dla miejsca zamieszkania kredytobiorców) powinny skutkować zauważalnym spadkiem czasu trwania postępowania.

Niestety wyjątkiem są sprawy toczące się przeciwko Getin Noble Bank – upadłość tego banku spowodowała znaczne perturbacje w postępowaniach, aczkolwiek ostatecznie sądy przyjęły słuszny kierunek, że mogą orzekać co do ważności lub nieważności umowy kredytu, niezależnie od kwestii roszczeń o zapłatę, które będą rozstrzygane przede wszystkim w postępowaniu upadłościowym.

Fakt, że wskutek wyroku TSUE nie ma już wątpliwości, że konsumenci powinni otrzymywać odsetki za opóźnienie od swojego roszczenia za czas postępowania sądowego powinien spowodować, że bankom przestanie zależeć na przedłużaniu postępowań, a może nawet zaczną proponować atrakcyjne ugody jeszcze w trakcie postępowania sądowego. Tego na razie jednak jeszcze nie zauważyliśmy. Przeciwnie, kolejne banki wytaczają sprawy przeciwko kredytobiorcom o zwrot kwoty kredytu oraz dodatkowe wynagrodzenie, ewentualnie waloryzację wskaźnikiem inflacji. W świetle orzeczeń TSUE losy tych powództw są przesądzone, jednak wywołują one dodatkowe obciążenie sądów nowymi sprawami.

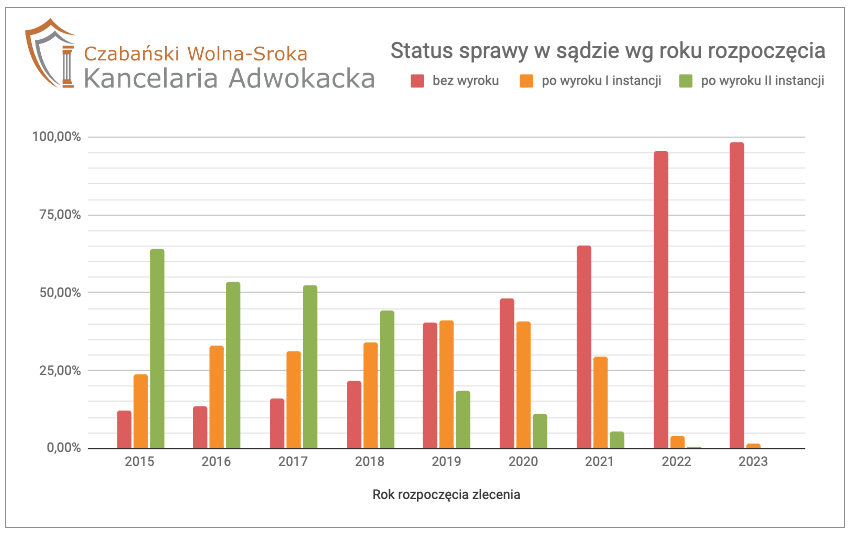

Na poniższym wykresie pokazaliśmy, jaki jest etap prowadzonych przez nas spraw, w zależności od roku rozpoczęcia zlecenia. Przykładowo, sprawy rozpoczęte w 2020 r. w 10% spraw osiągnęły już etap wyroku sądu II instancji, w 40% spraw został wydany wyrok Sądu I instancji, ale w blisko 50% spraw postępowanie ciągle się jeszcze toczy w I instancji. W porównaniu do zeszłych lat, ubywa spraw trwających najdłużej, jednak ciągle trudno uznać obecną sytuację za akceptowalną.

Upadłość Getin Noble Bank

20 lipca 2023 r. Sąd ogłosił upadłość Getin Noble Bank S.A.

O tym co robić w tej sytuacji piszemy tutaj: https://www.kancelariaczabanski.pl/jak-sie-przygotowac-na-upadlosc-getin-noble-bank-s-a/

Kontakt

Kancelaria Adwokacka

Czabański Wolna-Sroka

Spółka komandytowo-akcyjna

(do 7 sierpnia 2023 r. spółka partnerska)

Kancelaria czynna od 9:00 do 17:00

-

ul. Hoża 64 lokal 2,

00 – 682 Warszawa

NIP 701 096 37 78

KRS 0001051345

KRS 0001051345